오늘은 연말정산 부양가족 기준 인적공제 기본공제대상자 등록 정리에 대해 설명드리려고 한다. 인적공제란 근로자의 부양가족에 대해서 생계비용을 고려해서 공제를 하는 것으로 기본공제/추가공제로 나눌 수 있다.

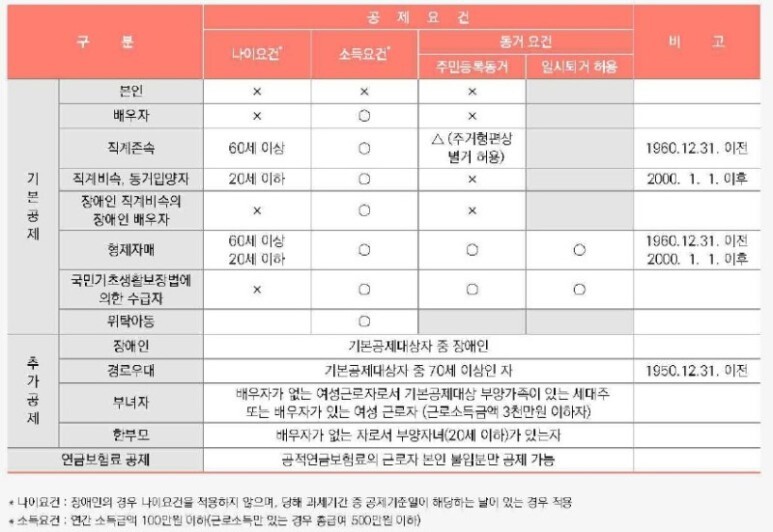

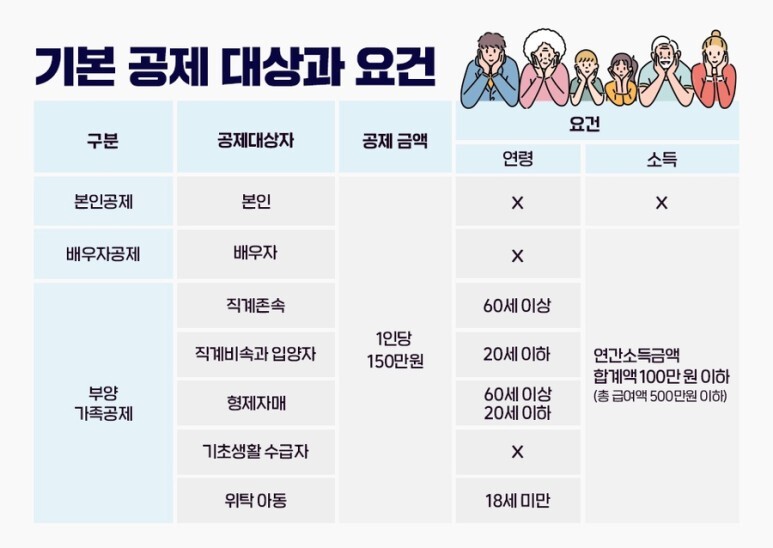

연말정산 기본공제대상자

여기서 기본공제대상자 중 기본공제요건을 모두 만족한 경우 1명당 150만 원을 소득 공제해 주는 것을 말한다. 자세한 설명은 부양가족 기본공제 표를 보면서 말씀드리겠다.

표와 같이 연말정산의 경우 공제대상자별로 구분되어 있고 각각의 연령요건, 생계요건, 소득요건을 가지고 있다.

예를 들어 남동생이 만 21살이고, 동거가족이면서 소득이 없는 경우는 기본공제 대상자에 해당되지 않다. 이경우는 연령요건에 충족하지 못하기 때문이다.

연말정산 부양가족 기준 예시

또 예를 들어보자.

1. 어머니를 부양가족으로 넣어서 기본공제를 받으려고 하는데, 3개월 정도 아르바이트를 하셔서 수입이 500만 원일 때 기본공제가 가능할까?

이때는 어머니께서 만 60세 이상이고 근로소득이 100만 원 이하이시면 기본공제가 가능하다. 근로소득 100만 원이란 총 급여 - 근로소득공제 = 근로소득이다.

월급의 총액(총 급여)이 500만 원일 때 근로소득 100만 원 이하다. 따라서 수입 500만 원인 어머니의 소득요건은 기본공제가 가능하다.

공적연금을 받을 때 인적공제

공적연금도 소득으로 분류된다. 공적연금은 연소득금액이 516만 원 이하라면 소득금액 연 100만 원 이하 요건을 충족한 것으로 판단하여 기본공제가 가능하다.

여러 소득이 있는 경우 각각의 소득금액요건의 총합이 100만원 이하여야 한다. 예를 들어 총급여가 500만 원인(=근로소득금액 100만 원) 경우에 추가로 연금 소득이 있다면 소득요건을 충족하지 못한다.

자녀가 군인인 경우 부양가족 기준

자녀가 군대에서 월급을 받는 경우 직업군인인지 일반군인인지에 따라 다르다. 직업 군인이면 해당 연도의 소득요건이 충족하는지 확인이 필요하고 일반군인은 비과세소득으로 공제가 가능하다.

떨어져 살지만 실제 부양하는 경우

연말정산 기본공제를 받을 수 있다. 부양가족 기본공제의 생계요건에 대해 설명드리겠다.

먼저 부모님의 경우 취업/취학/질병을 사유로 일시 퇴거, 주거형편상 별거하는 경우는 같이 살지 않아도 실제로 부양하고 있다면 생계를 같이 하는 것으로 본다.

배우, 자녀, 입양자의 경우는 동거여부 상관없이 항상 생계를 같이 하는 것으로 본다. 마지막으로 형제자매의 경우 같이 살다가 취업/취학/질병 사유로 일시퇴거하여도 실질 부양하면 생계를 같이 하는 것으로 본다.

해외 학교 양육, 기본공제대상자 여부

학업을 위해 외국에 거주 중이라면 배우자와 자녀의 경우에 국내에 거주하는 근로자분과 생계를 같이 하는 것으로 봐서 둘 다 공제가 가능하다.

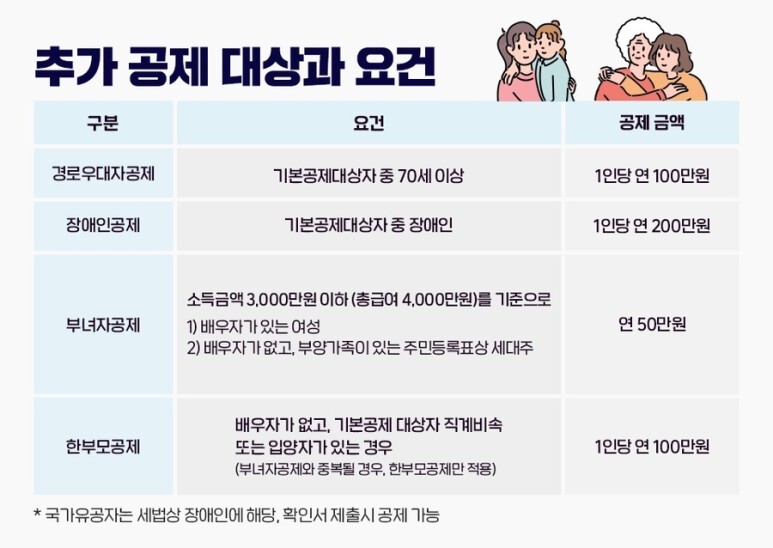

연말정산 추가공제의 경우

추가공제는 누가 받을 수 있나? 추가공제는 기본공제대상자가 장애인, 경로우대자, 부녀자, 한부모가정의 조건에 해당될 때 추가로 공제를 받을 수 있다. 추가공제표를 보면 더욱 자세히 알 수 있다.

장애인 추가공제가 가능한데 공제받을 수 있는 장애인의 기준은 장애인복지법에 의한 장애인이거나 국가유공자, 암환자/치매환자 중 의료기관에서 중증환자 증명서를 발급받은 경우 중 하나에 해당하면 공제가 가능하다.

할머니가 홀로 손자를 양육하는 경우도 한부모가 공제가 가능하다. 부녀자공제와 한부모공제가 동시에 충족되면 공제금액이 더 큰 한부모소득공제가 적용된다.

7세 이상 자녀 및 출산한 자녀

자녀세액공제 및 연말정산 공제

자녀세액공제란 공제대상자인 7세 이상의 자녀와 해당 연도에 출산, 입양한 경우 소득공제가 아닌 세액공제를 해주는 제도다.

기본세액공제는 첫째 15만 원, 둘째 +15만 원, 셋째 아이부터 +30만 원, 넷째 +30만 원이다.

출산 입양한 경우 첫째 30만 원 둘째 50만 원 셋째 70만 원 넷째 70만 원이다. 단, 출산예정 자녀의 기본공제가 불가능하기 때문에 출산 입양 공제를 받을 수 없다.

이혼, 재혼, 사망이 같은 경우

배우자의 경우는 연말(12.31 기준) 법률혼 관계에 있는 배우자에 대해서만 공제 가능하다. 사실혼 관계로 혼인신고를 하지 않은 경우나 이혼한 배우자의 경우 공제를 받을 수 없다.

재혼하여도 법적으로 증명할 수 없다면 공제받을 수 없다. 법적으로 증명되는 관계만 배우자 공제를 받을 수 있다. 부양가족이 사망할 경우, 사망일 전일을 기준으로 요건을 판단하여 사망한 당해 연도까지는 기본공제를 받을 수 있다.

댓글